Кредити при розлученні: як розділити кредит, який ви взяли в шлюбі

- Про мене і російських судах

- Загальні правила

- Кредити на життя

- Матчастину: відносини з банками та законом

- Хтось із подружжя взяв кредит до весілля

- Вибух мозку. Інші способи поділити дошлюбний кредит

- Один з подружжя погасив кредит після розлучення

- У вас три роки

- Подружжя роз'їхалися, але не розлучилися

- Варіанти домовитися полюбовно

- Проживають окремо. Чоловік перекредитувався, щоб погасити загальний борг

- Розлучилися, а кредит не виплатили

- Слово Верховному суду

- Що робити

Найсумніша штука в моїй практиці - коли чоловік бере кредит на весілля, але незабаром розлучається.

Шлюбу вже немає, а кредит на весілля ще платити і платити. Моя робота - допомогти парам поділити кредити при розлученні.

Роман Виноградов

юрист

Коли пари розлучаються, вони можуть поділити нажите в шлюбі майно: квартири, машини, навіть мікрохвильовки. Деякі кредити теж можуть стати спільними і якщо все правильно оформити, то при розлученні їх можна розділити. У статті я розповім, в яких випадках це можливо і що для цього робити.

Про мене і російських судах

Мене звати Роман Виноградов, я юрист. Спеціалізуюся на сімейних спорах і спорах з нерухомістю. Вигравав і програвав справи про розподіл кредитів - знаю помилки позивачів і відповідачів, вимоги суддів і практику застосування закону в судах регіонів.

Все, що я буду тут розповідати, - випадки з моєї практики і практики судів у регіонах. Але ось у чому проблема. Суди - це не машини правосуддя, це люди. За схожим справах різні суди можуть приймати різні рішення. В одному регіоні вам скажуть «чоловік прав», в іншому з такою ж історією і на тих же підставах - «дружина права». І навіть якщо Верховний суд виніс з цього приводу якесь визначення, суди продовжують виносити протилежні рішення.

З російськими судами не можна бути на 100% впевненим, що справа піде саме так, як десь у когось раніше. Якщо оформляєте кредит в шлюбі або на загальні потреби, будьте обережні: заздалегідь вивчіть закон і оціните наслідки, щоб не втратити гроші.

Загальні правила

Якщо кредит подружжя оформляли в шлюбі, це ще не означає, що він загальний і підлягає розподілу. Кредит можна розділити, якщо дотримується хоча б одне з принципових умов:

- Кредит оформлений в інтересах сім'ї з ініціативи подружжя.

- Кредит витрачений на сімейні потреби.

Доводити ці обставини повинен той, хто хоче розділити кредит. Докази потрібно почати збирати ще до того, як звертаєтеся в банк. На етапі розлучення, особливо через кілька років спільного життя, довести походження кредитів буде складно, якщо не потурбуватися цим заздалегідь.

Кредити на життя

Ситуація. Коли Юля і Петро були одружені, вони брали кредити на життя. Те Юля в декреті, то Петро без роботи - ось і займали у різних банків. Кредитні карти оформляли на Юлю, бо офіційний дохід був тільки у неї. Картами платили в магазинах за товари та одяг, ще зробили ремонт.

Конфлікт. Потім Юля і Петро розлучилися і по кредитах не платили. Банк подав до суду і стягнув з Юлі борг по картах. З Петра нічого не попросили, і він вирішив, ніби не зобов'язаний нічого компенсувати: карти адже на Юлю, а вони більше не в шлюбі. Петро не подумав, що загальні борги можна розділити, що Юля і зробила.

Підсумок. Суд змусив Петра виплатити Юлі половину суми, яку з неї стягнув банк.

Матчастину: відносини з банками та законом

Потрібно розуміти, що ваші відносини з банком і судом - не одне й те саме. Немає такого, що банк автоматично переводить кредит на подружжя за рішенням суду.

Коли позичальник укладає договір з банком, відносини між ним і банком закріплені в цьому договорі: наприклад, що Іван має платити по 10 тисяч в місяць на протязі п'яти років. За замовчуванням банк не знає, що у Івана є дружина Марія, яка теж бере участь у виплаті кредиту. Є Іван, є банк, між ними є відносини. Марії в цих відносинах поки що немає.

Припустимо, Іван розлучився з Марією і пішов в суд ділити кредит. Суд обов'язково приверне банк як третю сторону - запитає його думку. Банк може погодитися перевести кредит на Марію, а може відмовити. У разі відмови Іван спочатку повинен буде виплатити весь кредит, а потім вже забирати свою частку у Марії, якщо це дозволить суд.

Чому так? Справа в тому, що банк видає кредити на основі власних уявлень про платоспроможність позичальника. Для цього він, наприклад, оцінює кредитну історію і бере довідки з роботи. Так з кожним позичальником окремо, незалежно від їх родинних відносин. Схвалення кредиту одному члену сім'ї не покращує кредитну історію всіх інших родичів.

І ось уявіть: за кредитом прийшов платоспроможний Іван з хорошою репутацією, йому дають великий кредит під низький відсоток. А потім Іван розлучається, і в поле зору банку з'являється безробітна Марія з поганою кредитною історією. Їй би банк в житті не дав кредит. Банк має повне право не мати з нею справу. Банки - комерційні організації, а видача кредиту - це послуга, банк може відмовити в наданні цієї послуги кому завгодно на підставі яких завгодно міркувань.

Є варіанти, коли Марія з'являється в поле зору банку ще на етапі оформлення кредиту - наприклад, якщо вона поручитель або созаемщик. Тоді банк сам оцінює її платоспроможність і може відмовити ще на етапі договору. Має право.

Тому поділ кредиту не означає, що вам потрібно буде платити в банк в два рази менше. Часто навпаки: доводиться виплачувати кредит до кінця, і вже за фактом стягувати гроші з чоловіка.

Хтось із подружжя взяв кредит до весілля

Кредит, оформлений до шлюбу, за замовчуванням до спільних зобов'язаннях не відноситься і після розлучення не ділиться. Хто оформляв - той і повинен виплачувати, незалежно від шлюбів і розлучень. Щоб розділити такий кредит, потрібно заздалегідь оформляти його як спільне зобов'язання.

Ситуація. Щоб зіграти весілля, Сергій і Наталя взяли кредит - ясна річ, ще до шлюбу. У Сергія хороша кредитна історія, тому договір оформили на нього. За договором кредит потрібно виплатити за 5 років.

Конфлікт і підсумок. Через півтора року після весілля Сергій і Наталя розлучилися. За кредитом Сергію залишалося платити ще 3,5 року. Він подав до суду і просив розділити борг. Суд йому відмовив.

Головний аргумент: кредитний договір Сергій уклав до дати реєстрації шлюбу. Відповідати за нього буде тільки офіційний позичальник - той, хто вказаний в договорі.

Що робити. Щоб за зобов'язаннями відповідали двоє, вони повинні бути вказані в договорі з банком. Для цього нареченого або наречену можна оформити созаемщиком або поручителем. Якби Сергій і Наталя стали созаемщиками або Наталю оформили як поручителя, був би шанс розділити борг при розлученні.

Відповідальність співпозичальників і поручителів не залежить від факту реєстрації шлюбу. Навіть якщо пара не одружиться, все одно є шанс розділити борг.

Сергій і Наталя - созаемщики Сергій - позичальник, Наталя - поручитель Якщо заборгованість буде стягнуто з Наталі, вона зможе зажадати від Сергія тільки половину сплаченого нею боргу. Банк може зажадати борг з них обох: з кого завгодно, повністю або частинами. Борг позичальників завжди загальний. Якщо Наталя як поручитель сплатить заборгованість Сергія, вона має право стягнути з нього всю суму. Якщо борг сплатить Сергій, він від Наталії нічого не отримає. Поручитель відповідає тільки якщо позичальник не платить.

Сергій і Наталя - созаемщики

Сергій - позичальник, Наталя - поручитель

Якщо заборгованість буде стягнуто з Наталі, вона зможе зажадати від Сергія тільки половину сплаченого нею боргу. Банк може зажадати борг з них обох: з кого завгодно, повністю або частинами. Борг позичальників завжди загальний.

Якщо Наталя як поручитель сплатить заборгованість Сергія, вона має право стягнути з нього всю суму. Якщо борг сплатить Сергій, він від Наталії нічого не отримає. Поручитель відповідає тільки якщо позичальник не платить.

Вибух мозку. Інші способи поділити дошлюбний кредит

Якщо дошлюбний кредит оплачували в шлюбі за рахунок загальних доходів, то другий чоловік має право подати на розділ майна і стягнути з основного позичальника частину своїх витрат.

Наприклад, якщо чоловік і жінка після весілля погасять особистий кредит Сергія за рахунок загальних доходів, Наталя зможе зажадати компенсацію. Тобто вона забере свої гроші, які витратила на дошлюбний борг чоловіка. У Сергія такого права не буде: він від Наталії нічого не отримає, тому що це його обов'язок.

В таких ситуаціях не має значення, на що було витрачено дошлюбний кредит: на загальні потреби або особисті потреби когось із подружжя. Платив за чужий дошлюбний кредит - маєш право повернути половину суми.

Див. Про це: Апеляційне визначення Омського обласного суду від 24.08.2016 по справі № 33-8319 / 2016

Наталя вправі стягнути з Сергія половину сплаченого в шлюбі кредиту, навіть якщо виявиться, що кредитні гроші він витратив не на користь сім'ї. Наприклад, купив собі до весілля мотоцикл. Але і розділити цей мотоцикл при розлученні вона не зможе: це не загальне майно.

Щоб отримати свої гроші Наталі потрібно подати в суд заяву про стягнення безпідставного збагачення або про поділ майна подружжя, заявивши вимогу і про розподіл виплаченого кредиту.

Див. Про це: Апеляційне визначення Московського обласного суду від 17.02.2016 по справі № 33-4491 / 2016

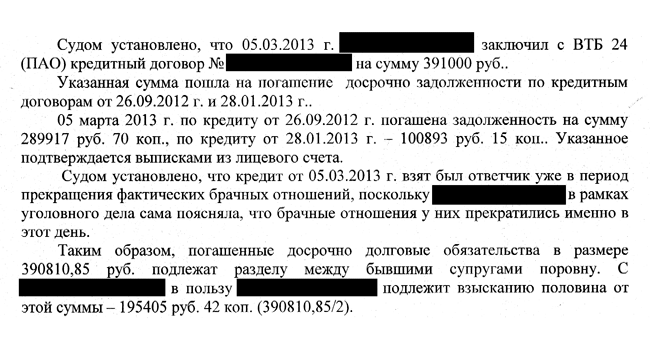

Один з подружжя погасив кредит після розлучення

Припустимо, подружжя взяло кредит, розлучилися, і один з них погасив цей загальний кредит уже після розлучення. Він має право через суд стягнути половину цієї суми з колишнього чоловіка.

Ситуація. Антон і Марина після весілля взяли споживчий кредит. Частина грошей вони витратили на покупку меблів в квартиру, а на решту грошей купили машину. Поки вони були в шлюбі, на цій машині їздила Марина. Потім вони, звичайно, розлучилися.

Конфлікт. Після розлучення Антон захотів розділити майно. Він пригрозив Марині, що якщо вона хоче залишити машину собі, то повинна виплатити йому компенсацію - половину ринкової вартості автомобіля.

Тоді Марина самостійно погасила частину кредиту достроково. Тепер не він, а вже вона має право через суд стягнути з колишнього чоловіка половину суми, витраченої на дострокове погашення кредиту. Заодно Антон розділить автомобіль.

Результат. Суд зарахував вимоги обох подружжя, і виплачувати половину вартості машини Марині не доведеться. Фінансово ніхто не виграв.

Цей варіант підійде, щоб відразу після розлучення не віддавати частину майна, тому що витратився на борги. Інакше і майно доведеться розділити, і борг виплачувати. Іноді така схема підходить, щоб залишити собі квартиру або машину, але потрібно все прорахувати.

Дружина достроково погасила загальні кредити після розлучення і стягнула половину боргу з колишнього чоловіка. Центральний районний суд м Барнаула, справа № 2-793 / 2016. Рішення з особистої практики

У вас три роки

Розділити борг в суді можна тільки в межах строку позовної давності - три роки. Цей термін вважають для кожного платежу окремо.

Якщо розлучення був в 2008 році, а останній платіж по кредиту внесений за графіком в 2017, то подавши заяву до суду в 2017 році, з колишнього чоловіка можна стягнути половину суми платежів за період з 2014 по 2017. Поділити платежі за 2013 рік і раніше не вийде - вийшов термін позовної давності.

Якщо борг посильний, краще гасити достроково протягом трьох років після розлучення.

Якщо борг великий і відразу розрахуватися з банком не вийде, доведеться стягувати з колишнього чоловіка половину оплаченої частини кредиту кожні три роки - це клопітно, але по-іншому ніяк.

Виняток - кредити з созаемщиками і поручителями. Такий кредит созаемщик може платити скільки завгодно довго - навіть 15 років. А потім стягнути з колишнього чоловіка половину боргу. Це називається право регресної вимоги.

Так само можна вчинити і поручителю, якщо банк через суд стягне борг по кредиту чоловіка. Різниця в тому, що поручитель має право стягнути з основного позичальника всю суму, яку він витратив на виплату боргу. А созаемщик тільки частина.

Подружжя роз'їхалися, але не розлучилися

Юридичною мовою ситуація, коли чоловік і дружина перестають жити разом, але не розлучаються, називається роздільним проживанням. Все, що подружжя купило і заробили в цей час - їх особиста власність. І борги теж можуть визнати особистими.

Ситуація. Після сварки Іра переїхала від Андрія жити до мами. Андрій передчував, що розлучення не уникнути, і вирішив провчити дружину.

Конфлікт. Андрій взяв кредит і думав, що при розлученні розділить з нею борг навпіл. Андрій подав до суду на розділ майна і попросив визнати борг по кредиту загальним. Якби все вийшло, Ірі довелося б виплачувати половину або віддати колишньому чоловікові частину свого майна.

Але Андрій не знав, що з цим будуть проблеми. Якщо є докази, що подружжя не живе разом, суд зможе визнати нажите в цей період майно роздільним. Це саме можна сказати і до зобов'язань - довести, що борг загальний не вийде.

Підсумок. Кредит залишився на Андрія, і Іра нічого не винна ні йому, ні банку.

Виняток - якщо вийде довести, що навіть при роздільному проживанні гроші витрачені на сім'ю. Наприклад, оплачена навчання спільну дитину в вузі або достроково погашений спільний кредит.

Складність. У суді потрібно довести, що під час оформлення кредиту подружжя не жило разом і не вели спільне господарство. Просто не жити разом недостатньо. Подружжя могли роз'їхатися з поважної причини. Наприклад, дружина переїхала, щоб доглядати за літній бабусею. Суд може не визнати це роздільним проживанням.

Як довести роздільне проживання. Запросити свідків, які підтвердять, що сім'я фактично розпалася ще до офіційного розлучення. Підійдуть свідчення сусідів, друзів і родичів. Допоможуть документи, що підтверджують зміну прописки, і що завгодно ще.

Є ще одна проблема: не завжди при достроковому погашенні вийде стягнути з колишнього чоловіка частину грошей. Суд може послатися на те, що дострокове погашення - це право позичальника. І це ніби його проблема, що він вирішив віддати банку відразу всю суму. Другий чоловік на таке не підписувався, а зобов'язати його не можна. Так буває, якщо чоловік і жінка созаемщики, і хтось один після розлучення гасить кредит достроково.

Що робити, якщо вирішили розійтися. Проконсультуйтеся з юристом і заздалегідь прорахуйте все варіанти. Пробуйте домовитися, але не погоджуйтеся на усні обіцянки: для суду і банку вони нічого не значать. Складіть угоду про розподіл майна або шлюбний договір. Ці документи потрібно завіряти у нотаріуса.

Угоду і договір - не одне й те саме. Іноді можна скласти тільки угода, а іноді вигідніше підписувати шлюбний договір. Чи не оформляйте документи, поки не розберетеся.

Якщо домовитися не вдалося і шансів зберегти сім'ю точно немає, оформляйте розлучення офіційно. Як мінімум, подайте заяву на розірвання шлюбу та поділ майна.

У разі конфлікту ніяких гарантій немає. Поки ви чекаєте, може статися все, що завгодно: наприклад, хитрий чоловік може набрати боргів і все оформити так, ніби вони загальні. Що в підсумку вирішить суд, заздалегідь не зможе сказати навіть найдосвідченіший юрист. Єдина гарантія не платити за особистими боргами чоловіка - вчасно і грамотно розірвати шлюб за допомогою кваліфікованого юриста.

Що робити з кредитом, якщо поки не домовилися. Доведеться платити. Через сімейних розбіжностей борг нікуди не дінеться. Зате можуть з'явитися проблеми з банком, і тоді все ускладниться. Якщо при роздільному проживанні ви продовжуєте оплачувати загальний кредит, зберігайте квитанції. Слідкуйте, щоб в квитанціях в графі «платник» було ваше ім'я. Інакше можна випадково заплатити від імені колишнього чоловіка. Тоді стягнути гроші буде складно.

Варіанти домовитися полюбовно

Шлюбний договір Угода про розподіл майна Можна зробити висновок до шлюбу, і розділити дошлюбне майно. Можна зробити висновок під час шлюбу. Не можна зробити висновок після розлучення. Не можна зробити висновок до шлюбу. Можна зробити висновок до або після розлучення. Починає діяти тільки після весілля. Якщо пара не одружиться, договір не діятиме. Вступає в силу з моменту укладення. Можна включити умови про розподіл майбутнього майна. Наприклад, якщо купимо квартиру, чи будемо її ділити при розлученні або вона буде належати комусь одному. Дошлюбне майно не ділиться. Ділиться майно, яке фактично є на момент укладення угоди. Можна визначити майнові права і обов'язки подружжя. Наприклад, що борги буде гасити той, на кого вони оформлені. Не можна визначати і змінювати права подружжя. Ділиться тільки майно. Зобов'язати дружина щотижня дарувати дружині квіти не можна.

Шлюбний договір

Угода про розподіл майна

Можна зробити висновок до шлюбу, і розділити дошлюбне майно. Можна зробити висновок під час шлюбу. Не можна зробити висновок після розлучення.

Не можна зробити висновок до шлюбу. Можна зробити висновок до або після розлучення.

Починає діяти тільки після весілля. Якщо пара не одружиться, договір не діятиме.

Вступає в силу з моменту укладення.

Можна включити умови про розподіл майбутнього майна. Наприклад, якщо купимо квартиру, чи будемо її ділити при розлученні або вона буде належати комусь одному.

Дошлюбне майно не ділиться. Ділиться майно, яке фактично є на момент укладення угоди.

Можна визначити майнові права і обов'язки подружжя. Наприклад, що борги буде гасити той, на кого вони оформлені.

Не можна визначати і змінювати права подружжя. Ділиться тільки майно.

Зобов'язати дружина щотижня дарувати дружині квіти не можна.

Проживають окремо. Чоловік перекредитувався, щоб погасити загальний борг

Трохи переграємо попередній випадок з роздільним проживанням.

Ситуація. Іра та Андрій посварилися, живуть окремо. У них є спільний кредит. Андрій взяв новий кредит, щоб достроково погасити загальний.

Конфлікт. Андрій хоче стягнути з Іри половину грошей, які він взяв для рефінансування старого кредиту.

Рішення. Швидше за все, суд дозволив би розділити такий кредит, тому що він витрачений на загальні потреби сім'ї, незважаючи на те, що взятий в період роздільного проживання.

Вигода такої схеми в тому, щоб швидше отримати від колишнього чоловіка частину грошей за загальним кредитом. Якщо погашати його за графіком, доведеться витрачати свої і тільки потім подавати в суд.

Суд стягнув половину суми, витраченої на дострокове погашення загального кредиту при роздільному проживанні. Ленінський районний суд м Барнаула, справа № 2-1046 / 17. Рішення з особистої практики

Розлучилися, а кредит не виплатили

Розділ ще не виплаченої частини кредиту згідно із законом можливий тільки за згодою банку. Мовою юристів це називається переклад частини боргу.

Ситуація. Подружжя Микола та Аліна в 2015 році оформили кредит на 800 тисяч рублів. Офіційно позичальником був Микола. На ці гроші вони зробили ремонт в квартирі і в 2016 році злітали до Туреччини. Після відпочинку Аліна сказала, що тепер любить Ахмета, і пішла. До цього моменту Миколі залишалося погасити ще 750 тисяч.

Конфлікт. Микола не хотів один платити за загальними боргами, тому вирішив розділити залишилися 750 тисяч рублів між обома подружжям порівну.

Підсумок. Банк відмовився ділити борг. Микола звернувся до суду, але там йому теж відмовили. Миколі доведеться самому виплачувати кредит і вже потім ділити платежі з Аліною. Це нові суди і витрати, і банку вже не стосується.

На практиці згоду банку на переведення частини боргу найпростіше отримати при розділі іпотечного кредиту. Наприклад, коли квартира залишається у того чоловіка, який і хоче стати позичальником. Нерухомість буде в заставі, тож банк нічим не ризикує. Але не факт, що все вийде: банк має право відмовити.

Що робити? Спробувати до суду домовитися з банком про розподіл або переведення зобов'язань за кредитним договором. Просто вирішити це питання між собою і навіть оформити угоду про розподіл боргу недостатньо: цей документ не має сили без згоди банку.

Якщо банк не згоден. Продовжувати самостійно платити за кредитом. Потім стягнути половину з другого чоловіка. Якщо кредит іпотечний, можна домовитися про продаж квартири і розрахуватися з банком. Потрібно заздалегідь порахувати, що вигідніше, і врахувати наслідки поділу майна.

Слово Верховному суду

Верховний суд багато разів пояснював, що борги подружжя визнаються загальними, якщо доведено, що кредит витрачений на сімейні потреби.

Насправді доводити, що кредитні кошти витрачені на потреби сім'ї, потрібно було завжди - це наказано Сімейним кодексом. Але районні та обласні суди іноді це не враховують: кажуть, що кредит взяли в шлюбі, значить, його можна розділити за замовчуванням. А потім Верховний суд скасовує їх рішення. На це йдуть роки, але поборотися варто.

Хто доводить, що гроші витрачені на сім'ю. Верховний суд пояснив, що доводити повинен той, хто претендує на розділ боргу. Але це не означає, що всі суди будуть строго дотримуватися цього правила - до сих пір зустрічаються рішення, де суд вважає інакше.

Суд зажадав доказів, що кредит витрачений не на потреби сім'ї. Верховному суду таке б не дуже сподобалося. Центральний районний суд м Барнаула, справа № 2-793 / 2016. Рішення з особистої практики

Хто правий? У Росії немає прецедентної практики: судді мають право виносити такі рішення, які вважають законними і об'єктивними. А ще в кожній справі можуть бути свої нюанси. У разі судового спору варто враховувати позицію Верховного суду, але потрібно бути готовими до всього. Якщо суд першої інстанції і апеляція ухвалять рішення не на вашу користь, його можна оскаржити. А якщо в вашу - оскаржити його зможе чоловік.

Що робити? Заявляючи вимоги про розподіл кредиту, готуйтеся доводити, що кредит витрачений на сім'ю. А якщо не бажаєте розділу, бажано на всяк випадок мати аргументи на свою користь: тоді справа може закінчитися ще в першій інстанції. Наприклад, можна довести, що чоловік розрахувався кредитною карткою за снігохід, який подарував дядькові. Або подарував гроші мамі. Такі ж аргументи можуть використовувати проти вас.

Як довести, що кредит витрачений на сімейні потреби. Принести в суд чеки і квитанції, які підтверджують, на що витрачені гроші. Наприклад, на наступний день після видачі кредиту купили загальну машину, яку поділили навпіл. Тоді і борг з великою ймовірністю поділять навпіл.

Що робити

- Обговорити ситуацію з банком. Це допоможе заздалегідь підібрати комфортний для всіх варіант розділу або переведення боргу.

- Укласти шлюбний договір або угода про розділ майна. Угодою або договором не можна розділити кредити без згоди банку, але можна визначити, що кредити, оформлені на ім'я чоловіка, будуть його особистим зобов'язанням. Так не доведеться платити за чужий кредит або самому відповідати за спільними зобов'язаннями.

- Зберігати чеки і квитанції. З документами простіше довести, на що витрачені кредитні гроші. Це потрібніше того, на кого оформлений кредит.

- Заборонити угоди з спільним майном. Якщо вирішите ділити борги, то швидше за все доведеться ділити і майно. Заздалегідь заявите клопотання про накладення забезпечувальних заходів, тоді суд може заборонити операції з спільним майном. Якщо цього не зробити, колишній чоловік може продати спільне майно, і отримати компенсацію або розділити гроші від продажу буде складно.

- Консультуватися з юристом. У справах про розподіл кредитів і майна багато нюансів, які не прописані в законі. Правозастосовна практика складна і суперечлива. Якщо загрожує розлучення і є борги, біжіть до юриста. Може бути, доведеться судитися: це не страшно і часто допомагає.

- Думати про наслідки. Коли в родині все добре, ніхто не думає, як буде ділити кредити. Потім буває пізно. Відразу оформляйте все так, щоб максимально захистити свої права і мати аргументи на випадок розлучення. І нехай вам це ніколи не знадобиться.

Що робити?

Що робити?