Про що говорить зміцнення сума? думка експерта

З моменту девальвації сума пройшло дев'ять місяців: курс долара підскочив до середини лютого, але потім національна валюта почала впевнене зростання. Як зміцнення сума впливає на імпортерів, виробників, інвесторів і населення, які несе в собі ризики і можливості роз'яснює експерт Ильдус Камилов спеціально для Spot.

Ильдус Камилов

Експерт з інституційним реформам та економічному розвитку, раніше - старший координатор досліджень Центру економічних досліджень

У вересні 2017 року було проведено девальвацію сума і принципово вирішено питання конвертації, що поставило питання про докорінний перегляд монетарної політики. У Концепції розвитку та здійснення грошово-кредитної політики Центральний банк визначив основною метою на найближчу перспективу забезпечення стабільності рівня цін на внутрішньому ринку.

Як видається, основними інструментами ЦБ на поточному етапі стали інтервенції на валютному ринку і регулювання грошової маси. Це призвело до помітного зміцнення сума, що несе в собі як плюси, так і мінуси.

вільне плавання

У ринковій економіці центральні банки використовують різні інструменти для впливу на економіку, включаючи регулювання темпів інфляції. Серед них процентні ставки по кредитах, обсяг грошової маси, інтервенції на валютному ринку і ряд інших.

В Узбекистані за низкою причин можливість використання таких інструментів, з одного боку, поки обмежена, а з іншого - їх вплив на макроекономічну ситуацію може бути важко прогнозованим. Це ЦБ відзначає як в Концепції розвитку та здійснення грошово-кредитної політики, так і в звіті за підсумками 2017 року і перспективам монетарної політики на 2018 рік.

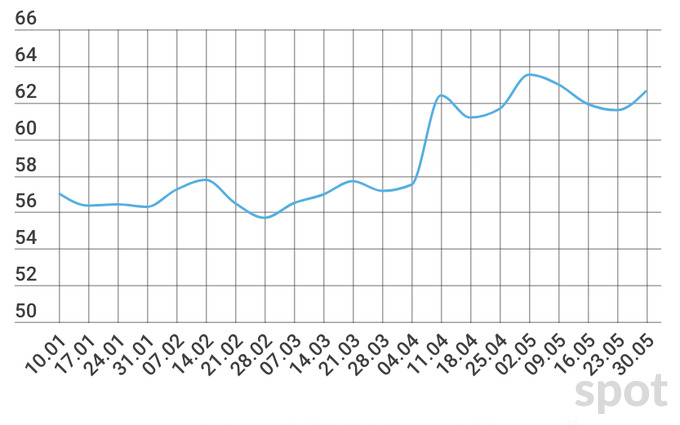

Курс долара, спочатку встановлений на позначці 8100, до середині лютого виріс до 8188,33 сума. Потім сум почав зміцнення - і 11 червня долар коштував вже 7909 сумів.

На тижні з 4 по 10 червня комерційні банки знизили курс купівлі доларів до 7870-7880 сумів, що було індикатором очікувань подальшого зміцнення сума. Ці очікування виправдалися, і 8 червня долар на біржі торгувався нижче позначки 7900 сумів.

Цікавим є той факт, що зміцнення сума відбувалося на тлі підвищеного попиту на іноземну валюту. Підприємства і населення придбали в січні-квітні валюти на суму близько 2,96 млрд доларів. Причому частка населення, включаючи приватних підприємців, маргінальна.

У той же час продаж валюти експортерами та населенням, згідно звітів ЦБ, розрахунково склала близько 1,94 млрд доларів. ЦБ, в свою чергу, з січня по квітень придбав 134,2 млн доларів, а продав - 978,5 млн, що, мабуть, було покликане збалансувати ринок.

Разом з тим, якщо у вересні-грудні 2017 року ЦБ активно підтримував комерційні банки готівкою, то в січні-квітні 2018 го, навпаки, скорочував готівка в обігу.

На початку квітня 2018 року обсяг готівки в обігу повернувся до рівня серпня 2017 го, тобто до рівня до девальвації сума. До початку травня знову намітилося деяке збільшення цього показника.

Купівля та продаж доларів населенням і підприємствами, в млн доларів США

Джерело: дані ЦБ РУз

Курс долара до узбецькому суму і обсяг готівки в обігу

Джерело: дані ЦБ РУз

Для повноти розуміння того, що відбувається необхідно подивитися, як будуть змінюватися ці та інші індикатори, в тому числі під впливом сезонних факторів і нововведень, таких як недавнє рішення з валютних свопів. Тим не менш, деякі проміжні висновки можна робити вже сьогодні.

Слабкість - в силі?

Зміцнюється сум - добре це чи погано? Однозначної відповіді, як це часто буває в економіці, тут немає. З одного боку, зміцнення сума - це фактор, частково сприяє стримуванню інфляції. Так, в минулі роки зростання долара завжди вів до збільшення інфляційних очікувань у населення і бізнесу, оскільки це був один з небагатьох доступних для всіх індикаторів стану фінансового ринку і економіки в цілому.

З іншого боку, курс національної валюти - один з важливих факторів у зовнішній торгівлі і залучення іноземних інвестицій. Всі, хто більш-менш знайомий з закономірностями ринкової економіки, розуміють, що зміцнення сума веде до підвищення привабливості імпорту і може негативно впливати на експорт.

Імпортери виявляються сьогодні у виграшній ситуації, оскільки на різниці курсів у них з'являються додаткові прибутки, навіть якщо ціна в сумах не змінюється. Наприклад, одиниця імпортного товару коштує 2 долари - 16 200 сумів за курсом 8 100. Припустимо, його відпускна ціна - 20 000 сумів або 2,47 долара. Тобто імпортер отримує 0,47 долара доходу. Зміцнення сума до 7900 призводить до того, що при тих же 20 000 сумів дохід імпортера складе вже 0,58 долара - виросте на 4,6%.

Наявність конкуренції між імпортерами може штовхнути оптові ціни на імпорт вниз. Але в разі товарів народного споживання залишається роздріб, операційні витрати якої можуть рости в силу різних факторів (оренда, податки, електроенергія, транспортування і т. Д.), А значить, ціни в сумах для кінцевого споживача можуть продовжувати рости, нехай і меншими темпами .

Виробники, особливо експортери, від зміцнення сума можуть як виграти, так і програти. Для конкретного підприємства багато що залежить від частки імпортної складової в кінцевому продукті, динаміки цін місцевих постачальників, зміни цін і співвідношення продажів на внутрішньому і зовнішньому ринках, інших факторів. Тому розглянемо спрощений приклад.

Собівартість одиниці продукції у місцевого виробника становить 10 000 сумів. По курсу 8 100 - це 1,24 долара, а за курсом 7 900 - вже 1,27 долара, тобто на 2,5% дорожче. Нехай експортна ціна незмінна і становить 2 долари. Через зміцнення сума експортер отримає на 4% менше доходу в доларовому вираженні - 0,73 замість 0,76 долара, і на 6,5% менше, якщо продасть отриманий дохід за курсом 7 900 замість 8 100. Якщо ж собівартість товару зросте з 10 000 до 10 100 (всього на 1%), то доходи виробника, номіновані в сумах, впадуть уже на 8%.

Причому експортер буде змушений продавати валюти більше, ніж отриманий ним дохід, оскільки необхідно заповнити оборотний капітал. Зміцнюється сум означає скорочення оборотного капіталу, яке підприємству доведеться компенсувати за рахунок прибутків. Отже, інвестиційні можливості експортера будуть знижуватися.

Можливо, ці цифри не здаються такими вже й великими. Але щоб оцінити потенційний масштаб виграшів і програшів, досить подивитися на наведені вище розрахунки в контексті поточних обсягів імпорту та експорту.

Для іноземних інвесторів, націлених на довгострокові інвестиції, важливий дещо інший аспект. Національна валюта може бути сильною або слабкою, але головне - вона повинна бути відносно стабільною, а зміни курсу - передбачуваними.

Уявімо, що інвестор має намір протягом 1-2 років вкласти до 15 млн доларів в перспективний проект. Інвестиції робляться не відразу, а траншами і, відповідно, валюта конвертується в суми в міру необхідності. При постійно зміцнюється, національній валюті інвестор отримає менше сумів за кожен долар, вкладений на наступних етапах проекту.

Якщо сум протягом року зміцнився, наприклад, на 10%, а ціни на товари і послуги всередині країни залишилися колишніми або навіть виросли, то для інвестора це означає подорожчання проекту. З'являється ще один фактор ризику на додаток до тих, з якими зазвичай стикається будь-який проект. Іншими словами, для іноземного інвестора, якщо тільки мова не про спекулятивні інвестиції, кращий відносно стабільний сум з передбачуваною динамікою курсу.

Ризики сильного сума

Центральний банк, як і уряд в цілому, пріоритетом на 2018 рік ставить стримування інфляції. Актуальність цієї мети сумнівів не викликає. Разом з тим, жорсткість грошово-кредитної політики, що проводиться ЦБ з початку року, породжує певні ризики.

Мабуть, одним з найбільш серйозних ризиків на перспективу до кінця року є можлива втрата конкурентних переваг у зовнішній торгівлі, отриманих в результаті девальвації сума в 2017 році.

Росія і Казахстан, на які припадає близько ¼ зовнішньоторговельного обороту Узбекистану, помітно девальвували свої валюти в період 10-13 квітня, в той час як узбецький сум продовжує зміцнення. Причому девальвація рубля і тенге були здійснені на тлі зростаючих цін на нафту і, мабуть, були скоординовані. Іншими словами, Росія і Казахстан свідомо пішли на ослаблення своїх валют і мають намір дотримуватися цієї політики до кінця 2018 року.

Динаміка курсу долара до рубля

Джерело: ЦБ РФ

Динаміка курсу долара до тенге

Джерело: Нацбанк РК

Незважаючи на вжиті урядом Узбекистану зусилля, податкова база і експортний потенціал залишаються поки вельми сконцентрованими - основними платниками податків і експортерами є великі підприємства. Потенційно можливе повторення ситуації 2015-2016 років, коли рубль, а за ним і тенге були різко девальвовані через падіння цін на нафту, що негативно позначилося на експорті Узбекистану.

Населення в Узбекистані, включаючи підприємців, завжди воліло тримати заощадження у валюті і інших щодо ліквідних активах - домашня худоба, нерухомість, автомобілі (до певного часу), золоті прикраси і т. Д. На жаль, достовірні дані за обсягом, структурі і динаміці таких заощаджень не доступні, в тому числі і з-за наявності тіньового сектора в економіці. Проте, найбільш ймовірно, що значна частина заощаджень припадає саме на валюту в силу її високої ліквідності.

Зміцнення сума веде до знецінення таких заощаджень і теоретично може стати стимулом для більшої інвестиційної активності населення.

Однак обсяги і напрямки інвестування, а найголовніше - продуктивність інвестицій в масштабах економіки, будуть залежати від безлічі факторів, які зазвичай характеризують ділове середовище.

Наприклад, для тих, хто вважає за краще так звані пасивні інвестиції, роль гратимуть процентні ставки на депозити в банках і довіру до банківської системи, або вартість і перспективи зростання цін на нерухомість. Ті, хто замислюється про власний бізнес, будуть оцінювати доступність і вартість кредитів, податковий режим, наявність попиту, можливу прибутковість від інвестицій.

У діловому середовищі зберігається ще багато проблемних питань. Тому не можна виключати, що в умовах відсутності привабливих опцій для інвестування населення буде направляти заощадження на підтримку поточного рівня споживання. Простіше кажучи, заощадження будуть проїдені - доходи ростуть повільніше, ніж ціни на товари і послуги.

Ще один аспект, якому слід приділити увагу, це грошові перекази з-за кордону. Зростання грошових переказів двояко впливає на економіку. З одного боку, він може стимулювати інфляцію і тому вимагає фільтрації. З іншого боку, грошові перекази в останні роки стали важливим фактором формування заощаджень населення, збільшення сукупного попиту і, відповідно, економічного зростання.

Зазвичай у другому і третьому кварталах обсяг переказів помітно зростає, що компенсує зміцнення сума. Проте, населення і економіка в цілому отримають менше фінансових стимулів, що може позначитися на темпах економічного зростання.

Питання, який випливає з поточної ситуації, наступний. Чи є вибір між скороченням інфляції і ослабленням сума неминучим вибором «між двох зол»? Можливо, так і є, і зміцнення сума - то найменше зло на поточному етапі.

Проте, сум повинен бути стабілізований на певному рівні, і чим раніше це відбудеться, тим краще. Щодо стабільний курс дозволить підприємствам скоректувати свої стратегії і оптимізувати схеми роботи.

Слабкість - в силі?Зміцнюється сум - добре це чи погано?

Чи є вибір між скороченням інфляції і ослабленням сума неминучим вибором «між двох зол»?